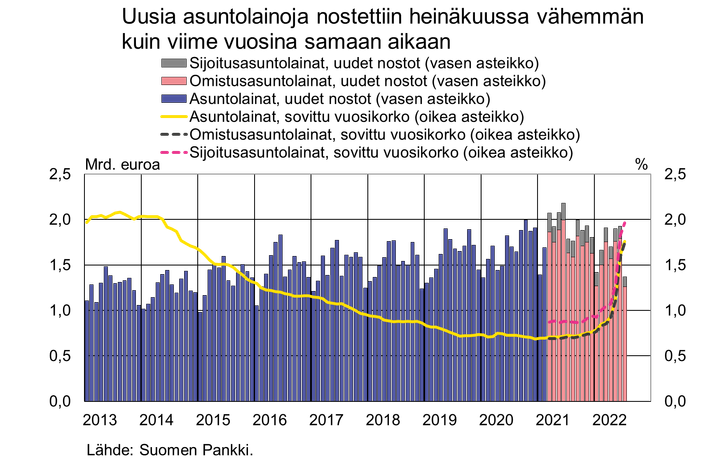

Uusia asuntolainoja nostettiin heinäkuussa vähemmän kuin viime vuosina samaan aikaan

Heinäkuussa 2022 uusia asuntolainoja nostettiin 1,4 mrd. euron edestä, mikä on 23 % vähemmän kuin vuosi sitten vastaavana aikana. Asuntolainanostoja oli saman verran kuin vuosien 2016 ja 2017 heinäkuussa. Heinäkuussa uusista asuntolainoista sijoitusasuntolainoja oli 110 milj. euroa, ja niitä nostettiin 29 % vähemmän kuin vuosi sitten vastaavana aikana.

Uusien asuntolainojen keskikorko oli 1,76 % heinäkuussa 2022. Keskikorko uusissa asuntolainoissa on noussut selvästi (prosenttiyksikön) vuoden alusta. Viimeksi uusien asuntolainojen keskikorko oli korkeampi syyskuussa 2014. Sekä omistus- että sijoitusasuntolainojen keskikorko on noussut. Uusien omistusasuntolainojen keskikorko oli 1,74 % heinäkuussa 2022. Samaan aikaan uusien sijoitusasuntolainojen korko oli korkeampi, 1,96 %.

Heinäkuun 2022 lopussa suomalaisilla kotitalouksilla oli asuntolainoja yhteensä 108,3 mrd. euroa, mistä sijoitusasuntolainoja oli 8,8 mrd. euroa. Asuntolainakannan vuosikasvuvauhti (2,8 %) on hidastunut tasaisesti vuodessa, ja esimerkiksi heinäkuussa 2021 vuosikasvuvauhti oli vielä 4,4 %.

Heinäkuussa omistusasuntolainojen keskimääräinen takaisinmaksuaika oli 21 vuotta 10 kuukautta, kun sijoitusasuntolainojen oli 18 vuotta 3 kuukautta. Sijoitusasuntolainat ovat tyypillisesti pienempiä ja takaisinmaksuajaltaan lyhempiä kuin omistusasuntolainat. Yli 25-vuotisten lainojen osuus asuntolainoista on kasvanut viime vuosina. Heinäkuussa nostetuista uusista asuntolainoista yli 25-vuotisten lainojen osuus oli 42 %. Osuus on kasvanut vuoden 2021 heinäkuusta 4,7 prosenttiyksikköä ja esimerkiksi vuoden 2019 heinäkuusta 15 prosenttiyksikköä.

Lainat

Suomalaisten kotitalouksien lainoista oli heinäkuun 2022 lopussa kulutusluottoja 17,1 mrd. euroa ja muita lainoja 18,1 mrd. euroa.

Suomalaiset yritykset nostivat uusia lainoja heinäkuussa 2,1 mrd. euron edestä, ja niistä asuntoyhteisölainoja oli 300 milj. euroa. Uusien nostettujen yrityslainojen keskikorko nousi kesäkuusta ja oli 2,32 %. Suomalaisille yrityksille myönnettyjen lainojen kanta oli heinäkuun lopussa 103,7 mrd. euroa, mistä asuntoyhteisöille myönnettyjä lainoja oli 41,1 mrd. euroa.

Talletukset

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli heinäkuun 2022 lopussa 114,0 mrd. euroa ja talletusten keskikorko 0,03 %. Talletuskannasta oli yön yli -talletuksia 104,9 mrd. euroa ja määräaikaistalletuksia 2,1 mrd. euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat heinäkuussa 36 milj. euron edestä. Uusien määräaikaistalletusten keskikorko oli heinäkuussa 0,43 %.

Tiedotteen pohjana olevat tilastoluvut ja ‑grafiikka ovat luettavissa myös Suomen Pankin verkkosivuilla osoitteessa https://www.suomenpankki.fi/fi/Tilastot/rahalaitosten-tase-lainat-ja-talletukset-ja-korot/.

Lähteet: Suomen Pankki / STT

Muuta luettavaa muualta:

Oman talouden haltuun ottaminen

Nykyään kun internet on ollut käytettävissämme jo vuosia, ja mobiiliverkot ovat tuoneet älypuhelimiin vaikka mitä mahdollisuuksia, meillä on entistä monipuolisemmat mahdollisuudet oman talouden hallintaan ja kehittämiseen. Kun oman talouden ottaa paremmin haltuun, voi samalla miettiä sitä oman kodin sisustamistakin aivan uudella tavalla.

Oman talouden hallintaan liittyy myös uusien mahdollisuuksien opiskelu. Olet varmasti vähintään kuullut kryptovaluutoista kuten Bitcoin, mutta oletko vielä miettinyt niihin sijoittamista – niissä kannattaa sitten olla ns. aktiivinen sijoittaja, sillä markkinat ovat varsin liikkuvat. Ja jos miettii kryptoja enemmänkin, niin ne ovat vain yksi valuutta maailman kaikkien eri valuuttojen joukossa, ja jo pelkällä valuuttakaupalla on mahdollista tehdä ratkaisevia päätöksiä oman tulevaisuuden ja varallisuutensa suhteen.

Sitten kun oma talous on kunnossa, voidaan omia varoja sijoittaa taas vähän löysemmin tai eri lailla, esimerkiksi arvokorut ovat hyvä sijoituskohde. Ja miettiä jälleen eteenpäin niitä omia sijoitusajatuksia ja tulevaisuuden säästämistä. Jos sitten olet kuitenkin tilanteessa, missä ratkaisut vaativat ulkopuolista rahoitusta tai todellisia investointeja, tee vertailuja – älä tyydy nopeaan ja ensimmäiseen vastaukseen, kunnon lainavertailu on aina paikallaan.

Muuta luettavaa muualta

Arman Alizad ja viidenkympin kriisi

Arman Alizad on tehnyt itsestään sarjan, jossa 50 vuotta täyttänyt Arman potee viidenkympin ikäkriisiä ja puhuu avoimesti sen tuomia vaikutuksia elämään.

Previous Post

Previous Post Next Post

Next Post